Monatlicher kostenloser Newsletter über die aktuelle Verfassung des Kapitalmarktes und Handelssignale von verschiedenen Anlageklassen.

Jetzt anmelden!

Passiver Geldfluss Academy - Ihr Weg zur finanziellen Unabhängigkeit

Passiver Geldfluss Academy - Ihr Weg zur finanziellen Unabhängigkeit

Kontakt

Nutzen Sie unser Kontaktformular

Powered by larshattwig.com

Was ist das Ziel der Investitionen?

Bevor Sie motiviert investieren möchten, sollte zuvor die Frage geklärt werden, was das Ziel der Investitionen ist? Möchten Sie einfach langfristig Vermögen aufbauen und weniger Wert auf einen regelmäßigen Ertrag legen? Oder möchten Sie regelmäßiges passives Einkommen erhalten? Wobei hier die Frage zu klären ist, ob ein mäßig hoher Ertrag zum Beginn in Ordnung ist, der aber im Laufe der Jahre ansteigt. Oder sollen es gleich zum Beginn hohe Ausschüttungen in Form von Zinsen und Dividenden sein, wobei der Ertrag durchaus schwanken und zeitweise rückläufig sein kann.

Schauen wir uns die Möglichkeiten der Reihe nach an.

1.) Langfristig Vermögen aufbauen, Ertrag weniger wichtig

Hier sind die Freunde der passiven Geldanlage (auch "Indexing" genannt) gut aufgehoben. Kompromisslos und ohne großen Aufwand möchte der Anleger die übliche Marktrendite erzielen. Passives Investieren nennt man das Vorgehen, wenn einfach große Indizes wie DAX, EuroStoxx 50 oder S&P 500 abgebildet werden.

Hintergrund dieser im Grunde simplen Methode ist, dass nur die wenigsten Marktteilnehmer - dazu gehören auch Fondsmanager und andere Profis - in der Lage sind über einen längeren Zeitraum hinweg besser zu sein als der Gesamtmarkt. Dies haben diverse Untersuchungen gezeigt.

Dazu gibt es zwei Bücher von Gerd Kommer, die sich mit dem Thema passives Investieren ausführlich beschäftigen. Zum einen ist es das Standardwerk "Souverän investieren mit Indexfonds und ETFs" und zum anderen quasi ein Rezeptbuch für Privatanleger aufbereitet "Herleitung und Umsetzung eines passiven Investmentansatzes für Privatanleger in Deutschland: Langfristig anlegen auf wissenschaftlicher Basis".

Mittlerweile ist es für Privatbürger noch einfacher geworden. Denn mit gerade einmal drei ETFs lässt sich quasi das gesamte Aktien-Universum abbilden und bereits für wenig Geld in das eigene Depot holen. Die drei beispielhaft ausgewählte ETFs finden Sie auf der Seite "Einfaches Welt-Depot zum selbst zusammenstellen".

Dort finden Sie ebenfalls ein Beispiel eines Portfolios aus Aktien, Anleihen und Immobilien. Dieses aus ETFs bestehende Portfolio ist in Anlehnung an die Asset Allocation des bekannten Norweger Staatsfonds zusammengesetzt worden.

Die Statistik hat gezeigt, dass Anleger am globalen Aktienmarkt in den letzten Jahrzehnten trotz aller Schwankungen eine mittlere jährliche Rendite von über 8% erzielen konnten.

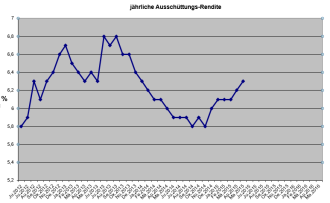

Die Ausschüttungsrendite des High Yield Depots schwankte in den letzten Jahren zwischen 5,8 und 6,8% p.a.

Die Ausschüttungsrendite des High Yield Depots schwankte in den letzten Jahren zwischen 5,8 und 6,8% p.a.

Wer von Anfang an ein hohes passives Einkommen erzielen möchte, setzt auf Investments mit einer hohen bis sehr hohen Dividendenrendite und hohen Zinszahlungen. Eine hohe Rendite steht grundsätzlich im Einklang mit einem hohen Risiko. So hat die Erfahrung gezeigt, dass Aktien mit sehr hoher Dividendenausschüttung recht bald ihre Dividende gekürzt oder gänzlich eingestellt haben. Emittenten, die einen hohen Zins für ihre Anleihen zahlen müssen, sind für einen Zahlungsausfall gefährdet. Deshalb verlangt der Markt hohe Zinsen.

Als Privatanleger muss man sich hier sehr viele Wertpapiere ins Depot holen, um einen gewissen eingeplanten Prozentanteil an Wertpapieren mit Totalverlust auszugleichen. Allerdings ist es bei mehr als 50 oder sogar 100 Aktien und Anleihen schwer den Überblick zu behalten. Aber dafür gibt es ebenfalls ETFs, die jeweils 100 oder mehrere hundert Wertpapiere im Portfolio haben. Diese nehmen einen auch die Arbeit ab die Verlierer aus dem Portfolio zu entfernen. Das spart Zeit und auch einige Gebühren beim Kauf und Verkauf.

Auf der Seite Ausschüttungsrendite von ETFs sind etliche derartiger ETFs aufgelistet. Im High Yield/Dividend Depot finden Sie rund 15 ETFs mit Aktien und Anleihen, die bereits seit einigen Jahren beständig eine Ausschüttungsrendite um 6% und etwas darüber vorweisen können.

3.) Nur mäßig hohe Ertragsrendite, dafür jedoch ansteigend und gleichzeitig Aufbau von Vermögen

Ein weiterer Weg ist, am Anfang mit weniger Rendite zufrieden zu sein, dafür aber voraussichtlich höhere Qualität zu bekommen. Wenn Sie, wie in der ersten Variante oben besprochen, mit der Marktrendite zufrieden sind, gehört dazu ein Anteil guter, aber auch ein Anteil schlechter Investments. Zwar schaffen es die meisten Marktteilnehmer nicht über Jahre hinweg besser zu sein als der Gesamtmarkt, was aber nicht bedeutet, dass dies nicht möglich ist. Es gibt nicht den einen Weg, um dauerhaft nur die Gewinner im Depot zu haben. Allerdings gibt es gut begründete Möglichkeiten zu versuchen mehrheitlich den Anteil der besseren Investments zu erwischen.

Dazu haben wir hier auf Passiver Geldfluss bereits zwei Möglichkeiten kennen gelernt. Die eine Variante ist sogenannte Dividenden-Aristokraten als Investments zu nutzen. Denn diese weisen das Qualitätsmerkmal auf, in jeder Marktlage ihre Dividendenzahlung jährlich steigern zu können. Auf diese Weise profitiert ein Anleger längerfristig von einem Dividendenwachstum, welches wie der Zinseszins funktioniert. Dieses im englischsprachigen Raum auch "Dividend Growth Investing" genannte Verfahren erweist sich als langfristig sehr erfolgreich.

Noch einen Schritt weiter gehen wir mit den sogenannten Profitablen Unternehmen. Hier werden zum Dividendenwachstum noch weitere Qualitätskriterien wie Profitabilität, aktuelle Preisbewertung, über mehrere Jahre Umsatz und Gewinnwachstum und eine ausreichend hohe Eigenkapitalquote berücksichtigt.

Wenn Sie sich für eine der drei Varianten entschieden haben, können Sie mittels der bereits überlegten Asset Allocation die Anlageklasse Aktien entsprechend mit Einzel-Aktien oder ETFs bestücken.

Wer auf der Suche nach einer Bank oder einem Broker ist, bei dem sich auch exotische Aktien und ETFs problemlos erwerben und verwalten lassen, kann ich die comdirect empfehlen.

Natürlich lassen sich die drei genannten Möglichkeiten zu investieren auch kombinieren. Wie es für Anleger aussieht, wenn eine hohe Ertragsrendite mit dem Dividendenwachstum der Dividenden-Aristokraten kombiniert wird, sehen wir auf der nun folgenden Seite.