Über 6.000 Leser nutzen den kostenlosen Newsletter von Passiver Geldfluss und finanziell umdenken! für wertvolle weitere Tipps und Angebote.

Falls Sie nach wenigen Minuten keine E-Mail erhalten haben, schauen Sie bitte auch in Ihrem Spam-Ordner nach.

Passiver Geldfluss Academy - Ihr Weg zur finanziellen Unabhängigkeit

Passiver Geldfluss Academy - Ihr Weg zur finanziellen Unabhängigkeit

Kontakt

Nutzen Sie unser Kontaktformular

Powered by larshattwig.com

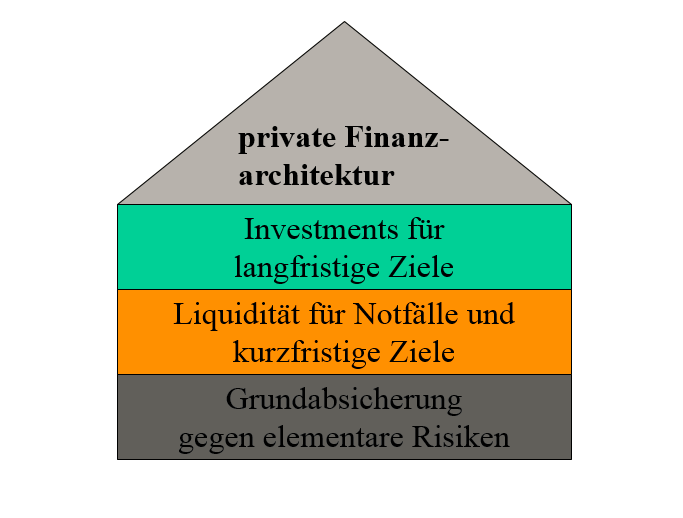

Die private Finanzarchitektur

Um finanziell sorgenfrei leben zu können, benötigt es neben etwas Zeit vor allem eine Struktur der eigenen Finanzen. Im Idealfall ist am Ende ein solides Haus entstanden, was als Synonym für die eigene private Finanzarchitektur zu betrachten ist.

Wie für jedes solide Gebäude ist zuerst ein gutes Fundament notwendig. Ohne ein gründliches Fundament gebaut zu haben, werden darüberliegende Stockwerke wackelig und unsicher sein, dabei besteht jederzeit die Gefahr des Abbröckelns oder gar des Einsturzes.

Sobald die Grundabsicherung vollendet wurde, gilt es Liquidität für Notfälle aufzubauen und erst anschließend wird Geld für den Vermögensaufbau investiert.

Sobald die Grundabsicherung vollendet wurde, gilt es Liquidität für Notfälle aufzubauen und erst anschließend wird Geld für den Vermögensaufbau investiert.

Das Fundament steht hier stellvertretend für eine Grundabsicherung. Diese schützt Menschen vor einem möglichen finanziellen Ruin. Versäumnisse in der Grundabsicherung kann schnell eine Privatinsolvenz zur Folge haben. Hierzu gehört zuerst eine private Haftpflichtversicherung, die einen vor den gröbsten Risiken des Alltages bereits schützt.

Viele Menschen unterschätzen, wie schnell sie selbst in solch eine missliche Situation gelangen können. Wenn Sie nur einmal in Gedanken als Fußgänger nicht auf den Verkehr geachtet haben, dadurch ein Unfall passiert und jemand anderes wird durch Ihre Schuld schwer verletzt, möglicherweise mit dauerhaften Schäden, kann ein derartiger Vorfall Sie schnell mehrere hunderttausend oder gar Millionen Euro kosten.

Das Video zur privaten Finanzarchitektur auf dem Youtube Kanal von Passiver Geldfluss.

Weitere Absicherungen gegen Berufsunfähigkeit oder Unfall sollten zumindest in Erwägung gezogen werden. Denn das sogenannte Humankapital, also das Geld, was durch die eigene Arbeitskraft im Laufe des Lebens erwirtschaftet wird, liegt bei vielen Menschen zwischen ein und zwei Millionen Euro.

Wer in jungen Jahren keinen Beruf mehr ausüben kann, bekommt ohne Absicherung nur wenig Geld aus den Sozialkassen. Das gilt erst recht für diejenigen, die hauptsächlich das Geld für die eigene Familienversorgung verdienen. Durch unvorgesehene Ereignisse, die dafür sorgen, die eigene Arbeit nicht mehr ausüben zu können, geht mitunter ein Großteil des Humankapitals verloren. Eine Absicherung dieses Kapitals gilt es daher ernsthaft zu überlegen.

Weitere Risiken sind Krankheit und in späteren Jahren auch die Pflegebedürftigkeit. Von den gesetzlichen Versicherungen und aus den Sozialkassen wird im Standardfall nur ein gewisser Anteil bezahlt. Gerade im Pflegefall können auch eigene Kinder zur Verantwortung gezogen werden, falls das Geld nicht reichen sollte. Hier ist einerseits der Abschluss einer Pflegeversicherung zu erwägen. Auf der anderen Seite sollte man im akuten Pflegefall auf den Preis achten und eine Pflegeagentur aus Polen in Betracht ziehen.

Sobald hier die wichtigsten elementaren Risiken abgedeckt sind, geht es darum einen finanziellen Schutz aufzubauen.

Liquidität für Notfälle und kurzfristige Ziele meint ein Geldpolster für kurzfristig auftretende Engpässe, der sogenannte finanzielle Schutz. Das kann der Ersatz eines defekten Elektrogerätes wie der Kühlschrank sein, ein neues benötigtes Fahrzeug und Rücklagen für einen plötzlichen Arbeitsplatzverlust.

Als Faustformel gilt die Höhe von 6 bis 12 mittleren monatlichen Ausgaben als Liquiditätspolster. Wer also monatlich zum Beispiel 2.000 Euro für seine Ausgaben benötigt, sollte je nach Risikoneigung 12.000 bis 24.000 Euro Geld schnell verfügbar haben - zum Beispiel auf einem Tagesgeldkonto.

Erst sobald Grundabsicherung und Liquiditätsreserve vollendet sind, kann man zu den Investments übergehen, die für eigene langfristige Wünsche und Ziele entsprechende finanzielle Grundlagen schaffen. Wer ausreichend Zeit hat, das heißt mindestens 10 Jahre und mehr, sollte hier den Aktienmarkt nutzen. Ob wie hier später noch ausführlich beschrieben in Einzel-Aktien oder Aktien-ETFs ist erst einmal zweitrangig. Denn der Aktienmarkt hat in den letzten über 100 Jahren trotz aller Schwankungen einen mittlere jährliche Rendite von 8 Prozent erzielt. Daher sind Investitionen in Aktien fast schon zwangsläufig, sofern jemand später seine klaffende Rentenlücke schließen möchte. Zudem möchten Sie bestimmt nicht nur für Ihren Ruhestand arbeiten und investieren, sondern sich auch noch etwas leisten können. Auch hier bieten neben Immobilien vor allem Aktien eine gute Ausgangsbasis.

Hier geht es weiter zur nächsten Seite...